Uno dei capisaldi fondamentali per il raggiungimento degli obiettivi aziendali è certamente un’attenta analisi e gestione dei costi.

Al fine di massimizzare i risultati reddituali e l’efficienza di un attività economica è infatti necessario conoscere e governarela struttura dei costi aziendali mediante una dettagliata analisi e un accurato monitoraggio periodico degli stessi.

Ciò rimane valido in ogni contesto: aziende di piccole o grandi dimensioni, aziende private o public company, piccole realtà familiari o grandi realtà multinazionali.

Categorie dei costi aziendali

I costi aziendali possono essere suddivisi in categorie omogenee tenendo conto delle ragioni che hanno portato l’azienda a sostenerli.

Si distinguono in tal modo le seguenti principali categorie di costo:

- Costi sostenuti per l’acquisto di beni durevoli destinati a restare a lungo nell’impresa e a partecipare a più processi produttivi. Si tratta di beni strumentali all’attività di impresa che, data la loro utilità pluriennale, sono altresì detti beni a lento ciclo di utilizzo o immobilizzazioni. Tale categoria include sia beni materiali (ad esempio impianti, macchinari, fabbricati, automezzi) sia beni immateriali (ad esempio brevetti, diritti d’autore). Tali costi costituiscono elementi del capitale fisso dell’impresa e vengono rappresentati tra le attività dello stato patrimoniale.

- Costi sostenuti per l’acquisto di beni destinati alla rivendita o ad essere impiegati in un solo processo produttivo altresì detti beni a breve ciclo di utilizzo. Si pensi a titolo esemplificativo alle merci acquistate per essere rivendute oppure alle materie prime, ai materiali di consumo e ai semilavorati acquistati per essere impiegati nel processo produttivo per l’ottenimento di prodotti finiti. Tali costi così come i costi per servizi, i costi per lavoro dipendente etc. che verranno analizzati nei punti sottostanti e che hanno la caratteristica di essere destinati per loro natura ad essere utilizzati interamente per la produzione del periodo vengono rilevati nel conto economico.

- Costi sostenuti per l’acquisto di prestazioni di servizio come ad esempio spese per l’energia elettrica, per il telefono, spese di pubblicità, spese di manutenzione e riparazione, consulenze di professionisti, etc.

- Costi per il personale ovvero costi sostenuti per il personale dipendente (salari, stipendi, contributi, indennità di licenziamento, etc.).

- Costi sostenuti per il godimento di beni di terzi, (ad esempio canoni di affitto o di leasing).

- Oneri finanziari ovvero costi legati alla gestione finanziaria dell’impresa (ad esempio interessi passivi verso fornitori, interessi passivi verso banche, etc.).

- Oneri straordinari cioè costi che sono causati da eventi che sono estranei alla normale gestione dell’impresa (ad esempio furti, incendi, etc.).

- Oneri tributari relativi alle imposte da versare all’Erario o ad altri enti territoriali(IRPEF, IRES, IRAP, IMU, etc.);

Oneri diversi, categoria residuale rispetto alle precedenti e che ricomprende tutti gli altri costi aziendali non riconducibili alle sopra menzionate categorie.

Classificazione dei costi aziendali

Una corretta interpretazione dell’andamento dei costi aziendali non può prescindere da una loro corretta classificazione. I costi aziendali sono classificabili come segue:

- Costi fissi:

Sono tali i costi che non variano al variare del volume di produzione. Fanno parte di questa categoria quei costi di carattere generale che devono essere comunque sostenuti e che non sono facilmente modificabili nel breve-medio termine. Per questo motivo essi vengono spesso anche definiti “costi di struttura”. Si pensi ad esempio ai costi relativi a servizi amministrativi generali, assicurazioni, affitti passivi, ammortamenti etc.). - Costi variabili:

Sono costi che variano al variare dei volumi produttivi. Il costo variabile più tipico è pertanto la materia prima necessaria per produrre un determinato bene. Altri esempi di costi variabili sono la manodopera, le lavorazioni esterne o i costi di spedizione eventualmente sostenuti per spedire i prodotti ai clienti. - Costi semi-variabili:

Sono costi formati da una componente fissa, che non varia in funzione del volume della produzione, e da una componente variabile, che è cioè influenzata dalla quantità prodotta. Un tipico esempio è costituito dai costi per la fornitura di energia elettrica utilizzata quale forza motrice per il funzionamento dei macchinari.

Un’altra classificazione dei costi prevede una loro distinzione in base alla loro riconducibilità all’oggetto di costo. In tal senso, si distinguono:- Costi diretti

In tale categoria vengono inclusi i costi direttamente ed oggettivamente attribuibili all’oggetto di calcolo. Il tipico esempio è costituito dai costi per le materie prime. - Costi indiretti

Sono i costi che possono essere attribuiti all’oggetto di calcolo unicamente applicando delle basi di ripartizione.

- Costi diretti

Allo stesso modo si definiscono:

- Costi specifici (o speciali)

Costi specificatamente riferibili all’oggetto di costo. - Costi comuni

Costi comuni a più oggetti di costo.

Si distingue poi tra:

- Costi effettivi o a consuntivo

Costi relativi ad accadimenti aziendali già avvenuti. - Costi standard

Costi preventivi determinati in sede di budget e associati a condizioni operative ipotetiche. Risultano utili per raffronti con i costi effettivi e per la scomposizione di eventuali differenze in varianze prezzo o quantità.

Iscriviti alla nostra Newsletter per rimanere sempre aggiornato sulle ultime novità del mondo della Finanza

Configurazioni di costo

Considerando le classificazioni precedenti ed in base alla tipologia di costi considerati nell’analisi, si giunge alla definizione di diverse tipologie di configurazioni di costo:

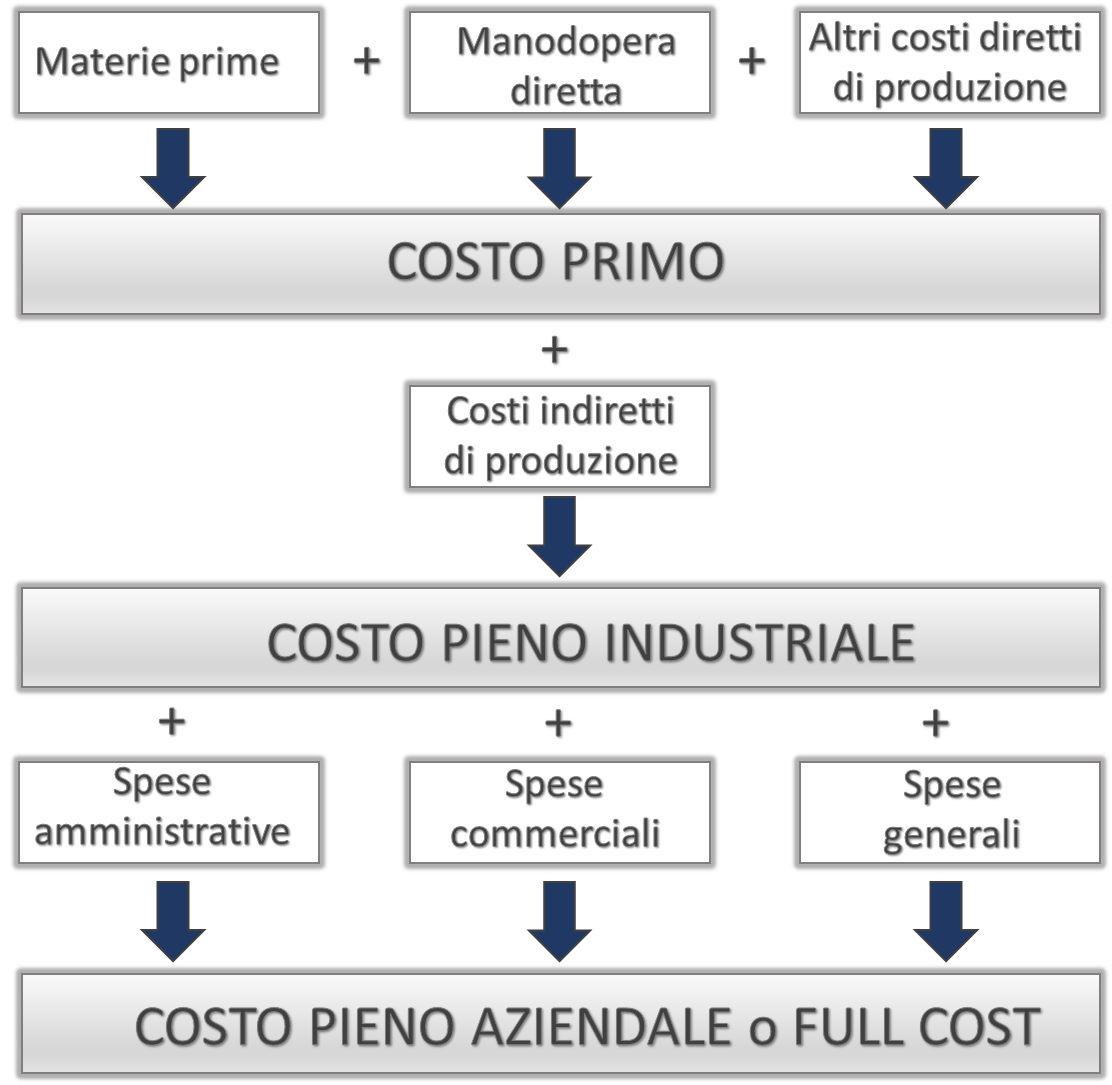

- Costo primo: include i soli costi diretti di produzione (materie prime, manodopera e tutti gli altri costi diretti di produzione).

- Costo pieno industriale: include, oltre ai costi diretti di produzione di cui sopra, anche i costi indiretti di produzione (ad esempio lo stipendio del direttore di produzione).

- Costo pieno aziendale o full cost: include oltre ai costi diretti ed indiretti di produzione anche tutte le rimanenti tipologie di costo ovvero i costi commerciali, i costi amministrativi e generali.

Come verrà illustrato nel seguito del presente articolo, risulta quindi evidente come un accurato e corretto lavoro di classificazione dei costi porti ad apprezzare informazioni e chiavi di lettura di primaria importanza per il business e per la sopravvivenza e il successo aziendale.

Risulta chiaro che tali informazioni non sono direttamente ed immediatamente desumibili dalla contabilità generale la quale, si ricorda, mira ad adempiere agli obblighi di legge e a misurare l’effetto delle passate gestioni, producendo perlopiù informazioni destinate a soggetti esterni quali banche, pubbliche amministrazioni ed investitori. Le informazioni sul business risultano quindi prodotte in modo ritardato con focus esclusivamente al passato e sono vincolate ad esposizione secondo precisi schemi imposti dal legislatore civilistico. Le informazioni prodotte sono inoltre esclusivamente di tipo economico-finanziario e patrimoniale non comprendendo indicazioni aggiuntive su produttività, efficienza od altri KPI (Key Performance Indicators) operativi.

Si comprende quindi l’importanza di affiancare al sistema di contabilità generale (co.ge.) un sistema di contabilità analitica (co.an.) e industriale che mediante ulteriori rilevazioni sistematiche infrannuali sia in grado di fornire dati aggiuntivi più dettagliati tramite ad esempio reportistiche ad hoc (per linea, commessa, prodotto, mercato, …) e l’integrazione con ulteriori indicatori di processo.

L’analisi delle informazioni aggiuntive di cui sopra risulta un valido ed essenziale supporto per il sistema decisionale consentendo di effettuare scelte sia di stampo operativo che strategico in modo efficace e tempestivo consentendo così di migliorare i risultati reddituali aziendali sia in termini di produzione, costi, o vendite.

Il controllo di gestione o direzionale nel quale la contabilità analitica e quella industriale(più strettamente legata a costi industriali di produzione, distinte basi, tariffe e cicli) si collocano risulta quindi la bussola per monitorare se la rotta che l’azienda sta percorrendo è quella corretta per perseguire la strategia aziendale predefinita.

L’importanza della pianificazione aziendale

In pratica, attraverso un’accurata pianificazione e programmazione aziendale vengono definiti gli obiettivi aziendali e mediante una costante e attenta analisi degli scostamenti tra questi e i risultati consuntivi è possibile analizzare le cause degli scostamenti ed eventualmente porre in essere le opportune azioni correttive volte a rettificare il tiro. E’ opportuno analizzare tali differenze sia verso budget o forecast (meglio se redatti in ottica rolling) sia year over year.

Ecco che il Controller diventa quindi un vero e proprio Business Partner, braccio destro dell’imprenditore o direttore generale, che contribuisce allo sviluppo e alla crescita del business e dell’azienda stessa. Il suo ruolo non deve essere quindi inteso con accezione negativa di mero ‘controllore’ dei dati o con accezione diminutiva di ‘semplice contabile’ ma come persona in grado di interpretare e dare uno speed up al business supportando nei processi di crescita e nelle scelte decisionali relative alle attività quotidiane o strategiche di più ampio orizzonte temporale.

L’importanza della pianificazione economico-finanziaria è peraltro insita anche nella disciplina del Nuovo Codice della Crisi d’Impresa che verte sul calcolo di indicatori prospettici e sul concetto di continuità aziendale, costituendo così anche per le medio-piccole imprese un’opportunità per dotarsi di adeguati sistemi di pianificazione e controllo.

L’analisi dei costi è parte fondamentale di ogni sistema di controllo di gestione essendo la stessa volta a massimizzare l’efficienza dell’impresa e di conseguenza la redditività dell’attività economica e costituendo la base per l’elaborazione di ulteriori strumenti necessari per un’efficace gestione aziendale.

Un’accurata conoscenza dei costi aziendali è ad esempio fondamentale per una corretta determinazione del costo di prodotto/servizio, permettendo, tra le altre cose, di fare quotazioni per i clienti più accurate e confronti di benchmark coi concorrenti.

Riferendoci nuovamente alla classificazione dei costi di cui in fig.1, togliendo dai ricavi unitari unicamente i relativi costi variabili si ottiene il margine di contribuzione unitario di prodotto che esprime in che misura la vendita di un singolo prodotto riesce a coprire i costi fissi. Il margine di contribuzione è calcolabile anche a livello complessivo aziendale e sottraendo ad esso i costi fissi complessivi aziendali si ottiene il risultato netto aziendale. Il metodo sopra illustrato prende il nome di Direct Costing semplice.

Un affinamento rispetto alla metodologia appena illustrata prevede la determinazione di un secondo livello di margine di contribuzione ottenuto sottraendo dal primo margine di contribuzione i soli costi fissi specifici Togliendo a quest’ultimo i costi fissi comuni indiretti si ottiene l’utile o la perdita aziendale. Si parla in questo caso di Direct Costing evoluto. Il calcolo del margine di contribuzione è di fondamentale importanza per decisioni operative quali ad esempio scelte di make or buy o accettazione o meno dell’ordine di vendita.

Altra tecnica di calcolo del costo di prodotto che, a differenza del precedente considera tutti i costi, siano essi diretti od indiretti, è la tecnica del Full Costing aziendale o a costi pieni nelle sue varianti a base unica e a base multipla. I costi diretti vengono direttamente attribuiti all’oggetto di costo mentre i costi indiretti sono allocati mediante un’unica base di ripartizione per la prima variante sopra menzionata e, come suggerisce il nome stesso, mediante più basi di ripartizione nel secondo caso.

Scarica subito l’ebook “I 7 Segreti del CFO” e scopri come ottenere il successo finanziario della tua azienda

La tecnica del Full Costing per prendere decisioni strategiche nel medio-lungo periodo

Le basi di ripartizione più frequentemente utilizzate sono le ore di manodopera e le ore macchina attraverso le quali viene determinato il coefficiente di imputazione da impiegare per la ripartizione dei costi indiretti.

Nella pratica si adotta spesso un metodo che facilita l’allocazione dei costi indiretti mediante il passaggio intermedio sui centri di costo. I centri di costo sono definibili come unità organizzative singolarmente individuabili all’interno della struttura aziendale nelle quali vengono aggregate, per destinazione, determinate tipologie di costi. Preliminarmente si dovrà quindi definire il piano dei centri mediante l’analisi della struttura organizzativa aziendale; i costi indiretti cioè non immediatamente imputabili all’oggetto di costo vengono quindi raggruppati per centro di costo e poi attribuiti ai prodotti/servizi mediante opportuni ribaltamenti.

Uno dei pregi della contabilità per centri di costo è quello di essere un valido strumento, se correttamente strutturato ed impiegato, attraverso il quale poter responsabilizzare i vari capireparto o responsabili aziendali circa efficienza e contenimento delle spese.

La metodologia ABC

Un’ulteriore evoluzione del Full Costing che tra l’altro elimina il rischio di sovvenzionamento incrociato tra i vari oggetti di costo ha portato alla formalizzazione della metodologia nota come Activity Based Costing (abbreviato in ABC) che si basa fondamentalmente sull’idea che gli oggetti di costo (prodotti o servizi o commesse) consumano attività che per essere svolte assorbono risorse.

Secondo il metodo ABC il costo di realizzazione di un dato oggetto è pari al costo delle attività svolte per la sua realizzazione.

Secondo il modello della catena del valore del famoso professore ed economista statunitense Michael Porter, la struttura di un organizzazione è infatti suddivisibile in attività primarie e attività di supporto. Le attività primarie sono quelle che direttamente contribuiscono alla creazione dell’output dell’organizzazione (prodotti e servizi). I processi di supporto sono quelli che non contribuiscono direttamente alla creazione dell’output ma che sono necessari perché quest’ultimo venga realizzato come ad esempio gli approvvigionamenti, la funzione HR (Human Resource) o IT (Information Technology).

I costi specifici sono attribuiti direttamente all’oggetto di costo e i costi generali o indiretti mediante un procedimento indiretto che prevede in prima battuta l’attribuzione dei costi delle risorse alle attività e in secondo luogo l’attribuzione del costo di queste a ciascun prodotto sulla base di opportuni driver. La scelta dei driver deve ricadere sul fattore che si ritiene maggiormente indicativo della complessità dei processi e, quindi, dell’assorbimento di attività indirette. A titolo esemplificativo per l’attività di fatturazione si potrebbero individuare il numero di fatture emesse in un periodo o il numero di righe per fattura, per l’assistenza tecnica il numero degli interventi effettuati o il tempo medio impiegato durante gli interventi, per l’attività di approvvigionamento il numero di ordini di acquisto emessi, per l’attività di gestione crediti il numero di solleciti effettuati e così via.

Il maggior pregio nell’utilizzo di un sistema ABC è la focalizzazione sui processi e sulle attività della catena del valore consentendo così di rispondere a domande a cui non riesce a rispondere da sola la contabilità per centri di costo quali ad esempio: sono davvero utili tutte le attività che svolgiamo? Offrono un contributo positivo alla creazione del valore?

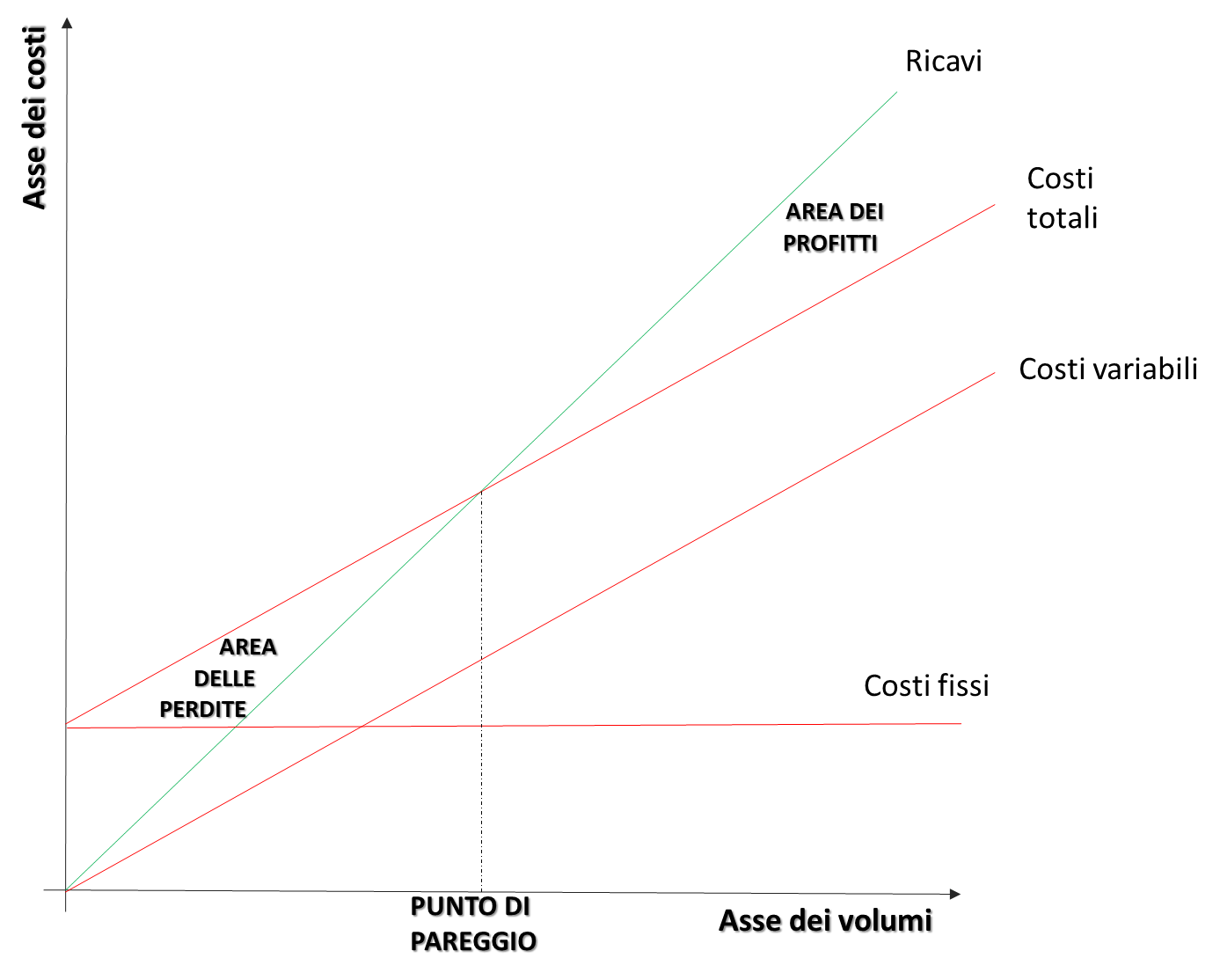

Altra informazione fondamentale basata sulla distinzione tra costi fissi e variabili è quella relativa al punto di pareggio (Break Even Point o BEP in breve) che consente in pratica di rispondere a quest’altra cruciale domanda: da che punto la mia impresa copre i costi e inizia a generare profitti? Quante quantità devo produrre e vendere per coprire tutti i costi e iniziare così a generare utili?

Nelle aziende più complesse potrebbe essere utile e necessario calcolare il punto di pareggio anche per linea di business per comprendere l’andamento di ciascun componente partecipante al reddito complessivo aziendale.

Legata alla Break Even Analysis (o analisi costi-volumi-risultati) troviamo il concetto di grado dileva operativa (GLO) o operating leverage espressa dalrapporto della variazione percentuale del risultato operativo e della variazione percentuale dei volumi di attività in un dato intervallo. Il concetto di leva operativa è legato alla composizione strutturale dei costi aziendali e costituisce un indicatore di elasticità e rischiosità a cui sono molto sensibili anche le banche: quanto maggiore è l’incidenza dei costi fissi (che, per definizione, non sono proporzionali alle quantità prodotte e vendute) tanto più elevata è la quota di ricavi necessaria per raggiungere il punto di pareggio. Una volta raggiunto e superato il Break Even Point, un’azienda che presenta elevati costi fissi ritrae un incremento percentuale di redditività dall’espansione delle vendite maggiore rispetto ad un’altra con costi fissi più ridotti ma, allo stesso modo, quando i volumi di attività decrescono l’impatto sulla diminuzione del reddito operativo sarà più elevata denotando così una maggiore rischiosità insita nell’attività economica.

Un’altra informazione chiave legata alla Break Even Analysis è quella relativa al margine di sicurezza che risponde in pratica alla seguente domanda: dato il mio livello di fatturato attuale, di che percentuale posso scendere senza creare perdite?

Si comprende come si tratti di informazioni chiave che è necessario aver ben pronte e presenti per poter affrontare situazioni contingenti e come la Break Even Analysis sia molto utile specialmente nel breve termine per fare delle simulazioni e analizzare vari scenari di business, attività per le quali risultano molto utili strumenti di financial modeling quali le analisi di simulazione di Excel.

Iscriviti alla nostra Newsletter per rimanere sempre aggiornato sulle ultime novità del mondo della Finanza

Altre tecniche di analisi dei costi

Non possiamo poi non citare alcune particolari tecniche di analisi dei costi che si inquadrano nell’ambito della filosofia Lean Thinking: il Target Costing, il Kaizen Costing e il Cost Deployment.

Il primo, fortemente orientato al mercato, si basa sull’assunzione principale che il prezzo, imposto dalla legge della domanda-offerta, sia il punto di partenza per determinare il costo.

Il Kaizen Costing è invece una tecnica di gestione dei costiche mira ad ottenere unaloro riduzione fino ad un prefissato livello desiderato attraverso il mantenimento ed il miglioramento di standard qualitativi e di efficienza dei processi aziendali. Il termine Kaizen è infatti composto dai caratteri giapponesi ‘kai’ e ‘zen’ che significano appunto rispettivamente ‘cambiamento’ e ‘buono’. La parola kaizen è quindi traducibile in ‘miglioramento continuo’, concetto cardine della filosofia Lean.

Un altro strumento di particolare interesse che si colloca all’interno della filosofia del Lean World Class Manufacturing è il Cost Deployment, metodologia di analisi dei costi produttivi aziendali volto ad individuare le fonti di perdita che incidono negativamente sui costi di produzione. Tale metodologia prevede la redazione di matrici di costo via via più dettagliate volte ad individuare la soglia di costo sopportabile per l’organizzazione.Uno dei pregi delCost Deployment è la possibilità di individuare a conto economico in maniera sistematica e precisa i costi e i benefici monetari conseguenti alle varie iniziative di miglioramento di volta in volta lanciate mediante l’analisi delle relazioni esistenti tra processi, fattori di costo, sprechi e perdite.

Per concludere nell’ambito del presente articolo si è cercato di sottolineare la fondamentale importanza dell’analisi e del monitoraggio periodico dei costi, imprescindibile attività per il raggiungimento del successo aziendale e per l’evoluzione e la crescita delle organizzazioni verso livelli via via più elevati.

Deve essere chiaro che questo lavoro di classificazione, analisi e monitoraggio dei costi non deve essere fine a se stesso o confinato all’interno del solo dipartimento Amministrazione Finanza e Controllo. E’ al contrario di fondamentale importanza sia diffusa in tutti gli uffici e a tutti i livelli gerarchici una corretta cultura di gestione del costo in modo tale che i singoli, mediante un’unica linea di azione, possano contribuire al raggiungimento degli obiettivi comuni aziendali definiti all’interno della strategia dell’organizzazione. Tale allineamento è facilmente perseguibile attraverso l’introduzione di un sistema incentivante di misurazione delle performance.

L’analisi e il monitoraggio dei costi devono essere la base per delineare una corretta ed efficace gestione aziendale e costituire, mediante opportune ulteriori tecniche ed elaborazioni, un valido supporto soprattutto per i soggetti economici chiamati a prendere le decisioni finali, siano esse operative e quotidiane o strategiche di più ampio orizzonte temporale. Si pensi a titolo esemplificativo alle decisioni circa l’eventuale delocalizzazione di linee produttive o alla possibilità di aggiungere lavoratori in organico, alle scelte make or buy per determinati prodotti, alla percentuale di overheads da ribaltare sui prodotti/servizi, ai calcoli di convenienza economica degli investimenti, etc.

Per rispondere a queste esigenze gestionali è necessario avere a disposizione un adeguato set di dati che, mediante ulteriori tempestive e accurate analisi ed elaborazioni, possa dare una visione più profonda e multidimensionale dei fatti aziendali rispetto a quanto possano fare le rilevazioni della sola contabilità generale. Quanto sopra è tanto più efficacemente ottenibile dotandosi di figure dedicate e di moderni sistemi CPM (Corporate Performance Management) in grado di rendere più automatici i processi e di superare i limiti dei fogli Excel.

Le metodologie e le tecniche trattate nel presente articolo non vogliono essere esaustive. Come detto in precedenza, la contabilità analitica e più in generale il sistema di controllo di gestione sono rivolti a soggetti interni all’organizzazione e, non rispondendo a schemi imposti dalla legge, possono (e devono) essere ritagliati in base alle esigenze e alle caratteristiche delle singole realtà aziendali.